热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

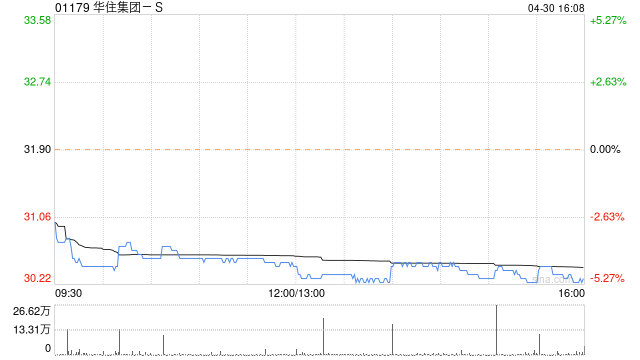

麦格理研究报告指,华住集团-S(01179)港股目标价由46港元升至48港元,华住集团(HTHT.US)美股由59美元升至62美元,予“跑赢大市”评级。

华住集团2025年第四季收入及经调整EBITDA分别同比增长8.3%及83%,均高于该行及市场预期。每间可售客房收入复苏步向正轨。期内海外每间可售客房收入(RevPAR)同比上升7.4%,轻资产策略持续推动利润率扩张。管理层预期2026年新开酒店约1,600间,收入同比增长2%至6%。公司委任新CFO,经营如常。

该行将2026及2027年净利润预测分别上调2.3%及1.5%,以反映第四季业绩好过预期,以及轻资产转型策略持续带动成本削减;.

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:史丽君

赢金配资提示:文章来自网络,不代表本站观点。