智通财经注意到,当澳大利亚中央银行本周召开今年第二次利率决策会议时,委员会将会发现,当前的通胀问题正因中东战争引发的能源价格冲击波而进一步恶化。

经济学家预测,由于担心油价飙升将推高消费价格,澳洲联储将于悉尼时间周二下午 2:30 宣布连续第二次加息,将现金利率上调至 4.1%。货币市场目前预计 3 月份加息的可能性为三分之二,并认为未来还会有更多紧缩措施。

美国银行经济学家尼克·斯坦纳表示,“伊朗冲突引入了重大的通胀上行风险,我们目前的估计显示,整体通胀率将接近 5%,”而央行的通胀目标区间中值为 2-3%。

斯坦纳指出,鉴于目前的价格压力轨迹和紧张的劳动力市场,澳洲联储无视这一冲击的“空间有限”。他表示,如果 3 月份不加息,“将增加未来进行更具破坏性紧缩的风险,因为‘更高更久’的通胀预期会植根于公众意识中。”

加息预期的推动力主要源于不断升级的中东冲突。此前,伊朗针对美以空袭做出了回应,袭击了能源丰富的海湾国家。油价随之飙升,战斗还扰乱了航空旅行以及化肥等货物的流动,而此时澳洲联储已经在为通胀感到焦虑。

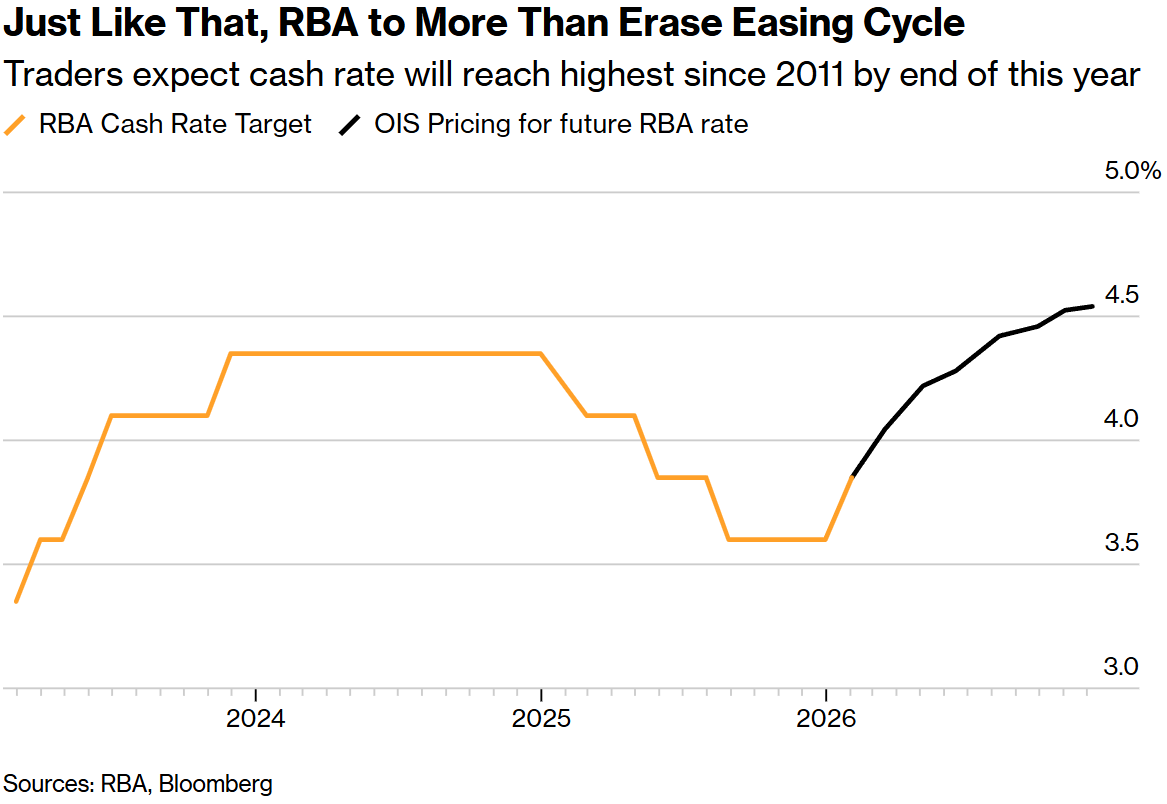

交易员预计,现金利率将在今年年底达到2011年以来的最高水平

周日,财政部长吉姆·查默斯表示,家庭可能面临生活成本压力的增加,并警告通胀率定将升至 4.5% 以上。

查默斯在接受采访时表示,“我们运行了几种情景分析,这些分析基于对全球油价及其对通胀潜在影响持续时间的现实假设,”“如果我们今天就这些预测定稿,通胀峰值将落在 4.5% 至 4.9% 之间。”

上个月,澳洲联储成为今年发达世界中第一个收紧政策的主要货币当局,这反映出其担心如果政策设定不够具有约束力,通胀可能会变得根深蒂固。

自那次会议以来,不断加深的伊朗战争威胁要进一步使通胀预期“脱锚”。2 月份,澳洲联储曾预测 CPI 将在今年达到 4.2% 的峰值,这一预测是基于原油价格到 2028 年中保持在每桶 63.8 美元、现金利率在 12 月处于 4.2% 的技术性假设。

大多数经济学家预计 5 月份将会有后续加息,将现金利率推高至 4.35%。澳洲联储上一次连续三次加息是在 2023 年 4 月至 6 月。行长米歇尔·布洛克在周二公告一小时后举行的新闻发布会将备受关注,以寻求有关前景的线索。

然而,这一决定并非毫无悬念。少数坚持认为 5 月才会行动的经济学家指出,届时澳洲联储将掌握季度通胀数据和更新后的内部预测。上周,副行长安德鲁·豪瑟阐述了澳大利亚决策者面临的挑战。

在战争爆发前,澳洲联储预计通胀将在几年内回到目标区间的中值附近。豪瑟表示,关键问题在于近期来自国内和全球的数据将如何改变这一局面。

近期数据显示的上行风险:

1 月通胀率: 符合预期,但远高于目标。

消费者通胀预期: 3 月份的一项私人衡量指标升至 5.2%,为 2023 年 7 月以来的最高水平。

GDP 增长: 上季度年增长率为 2.6%,超过了澳洲联储对经济可持续增速约 2% 的估计。

产能利用率: 维持在高位,表明需求超过了经济的供应能力。

失业率: 维持在 4.1% 的极低水平。

劳动力需求: 招聘广告和其他衡量指标有所加强。

豪瑟指出,在这样的背景下,任何由能源成本上升带来的额外价格压力对决策者来说“都不是一个有利的进展”。

尽管如此,辩论并非一边倒。包括西太平洋银行的露西·埃利斯(前澳洲联储高级官员)在内的一些经济学家预计,在近期的一系列一致决定后,周二可能会出现分歧票。

中东局势的不确定性仍然很高,如果冲突拖延,可能会拖累全球活动,这是一个明确的下行风险。如果连接波斯湾与世界市场、承载全球约五分之一石油流量的霍尔木兹海峡关闭三个月,油价将飙升至每桶 164 美元。

虽然高油价在短期内会推高整体通胀,但它们也会挤压家庭收入并抑制消费。如果冲突扩大,全球金融环境可能会收紧,从而产生连锁反应,打击商业信心和出口需求。

国内数据也呈现出矛盾的特征:消费增长弱于预期,且工资增长保持在受控范围内。

因此,委员会将权衡两种并存的危险:做得太少导致通胀预期走高,或者在脆弱的全球环境下加息导致本地经济增长戛然而止并推高失业率。

安保资本副首席经济学家戴安娜·穆希纳表示,这些不确定性为澳洲联储创造了一个困难的反应机制。尽管她也预测本周会加息,但她认为决策者更好的选择是等待。

“我不认同中央银行在当前环境下应该快速行动:这是一个供应冲击,我们面临着拖累增长的风险,”穆希纳说。“我很想知道,如果没有爆发中东战争,澳洲联储 3 月份是否还会加息,答案可能是否定的。”

她的观点得到了本周召开会议的其他主要央行的印证,包括欧洲央行、美联储和日本央行,预计这些银行都不会提高借贷成本。

海量资讯、精准解读,尽在新浪财经APP

责任编辑:郭建

赢金配资提示:文章来自网络,不代表本站观点。